在資金需求日益多元的時代,許多已經申辦房貸的屋主會選擇「二胎房屋貸款」作為資金週轉方式。然而,大家最常問的就是:「房貸才剛繳沒多久,可以申請二胎嗎?」、「該選二胎還是房屋增貸?」本文將為您全面破除二胎房貸的迷思,並詳細比較 2026 年各大銀行二胎房貸利率、整理真實試算案例,協助您做出最適合的財務決策。

一、 核心破解:房貸繳多久可以辦理二胎房貸?

許多人誤以為房貸一定要繳滿 3 到 5 年才能辦理二胎,但從法規與制度面來看,其實並沒有規定房貸一定要繳滿幾年才能申請二胎房貸。 銀行或融資機構實務上通常希望第一順位房貸繳滿 6 個月或 1 年以上,並有良好的繳款紀錄。影響二胎房貸是否核貸的真正關鍵,在於以下三大評估要點:

房屋目前的鑑價殘值:這是最核心的指標,只要「房屋鑑價 × 可接受總貸成數 − 第一順位房貸餘額」,算出來大於零,就代表有理論上的二胎空間。

聯徵信用分數:若選擇銀行管道,銀行會透過聯徵系統審視信用瑕疵、負債比等,若聯徵分數低於 200 分(滿分 800 分),過件率將大幅下降。

不同繳款階段的實務可行性:繳款未滿 1 年:銀行通常較難核貸,因為違約風險尚未經過時間驗證,但民間融資機構只要房屋有空間仍可評估。繳款 1~3 年:若還款穩定且收入結構佳,部分銀行可談。繳款 3 年以上:因一胎本金已攤還部分,多數管道皆可評估。

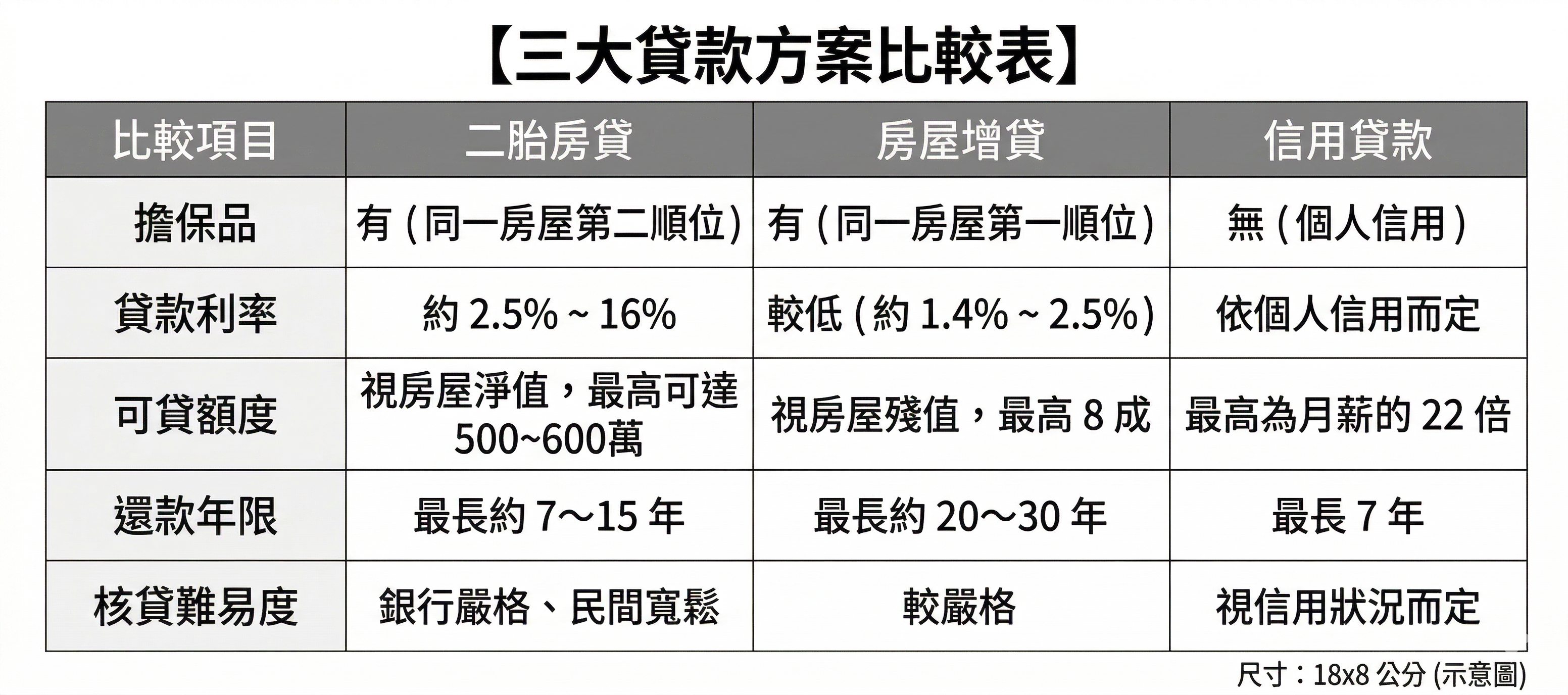

二、 方案抉擇:二胎房貸 vs. 房屋增貸 vs. 信用貸款

當急需資金時,您可能會猶豫該選哪一種貸款。以額度和風險綜合考量,借貸的優先順序建議為:一胎房貸 > 房屋增貸 > 房屋轉增貸 > 二胎房貸 > 信用貸款。

為什麼在增貸利率較低的情況下,還會有人選擇二胎房貸?主要因為二胎房貸具備以下不可取代的優勢:不受 DBR22 倍限制:信用貸款依法規定,無擔保債務不得超過月薪的 22 倍,但二胎房貸有房屋作擔保,不受此限,能取得更高的資金。

免負擔轉貸違約金:若一胎房貸仍在綁約期,辦理轉貸需支付高額違約金,而二胎房貸是全新的貸款,無需塗銷原房貸。

四、 二胎房貸實際試算與成功核貸案例

【月付金試算範例】 假設您申請二胎房貸 100 萬元,核定年利率為 7%,還款年限為 10 年(共 120 期)。以本息平均攤還計算,每月的月付金約為 11,611 元,總利息支出約為 393,297 元

。將還款期拉長至 10 年,能有效減輕每月的現金流壓力。【實戰案例解析:房貸未滿 3 年成功申請二胎】 最常見的誤解是「時間久=一定能辦」。實務上,有一位屋主的一胎房貸僅繳了 2 年,理論上本金還沒還多少,但因為該房屋所在區域的房價明顯上修,經過重新鑑價後,房屋總價值提升,總貸成數因此產生了空間,最終成功取得二胎資金。這證明了**「房價增值潛力」往往比「繳款時間長短」更關鍵**。

五、 二胎房貸的潛在風險與防雷指南

在追求資金周轉的同時,務必留意二胎房貸的風險:

警惕非法高利貸:目前法規限制最高利率必須在 16% 以內。如果您在諮詢民間管道時,遇到超過 16% 甚至高達 36% 的利率,極可能是違法的高利貸陷阱,請務必避開。

拒絕事前收費:正派經營的合法機構,在確認核貸與撥款前,絕對不會要求您事先繳納任何費用或寄送證件正本。事先收費的都不要辦理也不要簽任何的委託書。

評估法拍風險:二胎房貸通常沒有寬限期,必須一開始就本息攤還。若無法如期還款,房屋可能面臨被法院拍賣的命運。

六、 常見問題 Q&A (FAQ)

Q1:沒有財力證明或薪資轉帳,可以申請二胎房貸嗎?

A:可以。若無薪資證明,向銀行申貸的過件率確實較低;但若是向民間合法融資平台申請,評估標準會偏向「物保」,也就是主要看房屋目前的殘存價值,因此無財力證明仍有機會核貸。

Q2:辦理二胎房貸需要提供保證人嗎?

A:通常不需要。因為二胎房貸已經有房屋作為抵押擔保品,只要房屋淨值足夠且借款人條件正常,完全不需要保人。

Q3:我的房子已經有二胎了,還可以轉貸或降息嗎?

A:可以。您可以選擇「整合轉貸」,將一胎與二胎的負債整合成一筆新的房貸,這通常能有效降低利率;或者尋求其他代償方案,解除原有私人設定後轉回銀行貸款。

Q4:房貸沒繳完能申請二胎房貸嗎?

A:當然可以,這正是二胎房貸的定義。只要房屋鑑價後還有殘值空間,即使一胎房貸還在繳納中,依然可以申請第二順位的抵押貸款。

結語 二胎房貸是突破信貸額度限制、靈活活化資產的利器,但也伴隨著較高的利率與風險。若您對二胎房貸仍有疑問,或不確定自己的房屋條件是否符合銀行標準,歡迎聯絡 泰裕國際。我們的專業團隊提供免費諮詢,幫助您避開高利陷阱,規劃最安全、最合適的資金解決方案